Em Outubro de 2015, Angola entrou pela primeira vez no mercado internacional de capitais com a emissão inaugural das suas euro-obrigações soberanas. Passada uma década, é oportuno revisitar aquele marco histórico, reflectir sobre o seu contexto, os desafios enfrentados e as lições aprendidas. Mais do que um simples exercício de financiamento, essa operação constituiu um verdadeiro acto de soberania financeira e posicionamento internacional.

As euro-obrigações, ou Eurobonds, são títulos de dívida emitidos em moeda estrangeira, tipicamente dólares norte-americanos, nos mercados financeiros globais. Representam, para qualquer país emergente, uma ponte entre a economia doméstica e os investidores institucionais internacionais. Para Angola, em 2015, significaram uma oportunidade de diversificação das fontes de financiamento, de reforço da credibilidade e de abertura de um novo capítulo na política económica nacional.

A primeira emissão ocorreu num dos períodos mais desafiantes para a economia angolana desde a paz de 2002. Entre 2014 e 2015, o preço do petróleo caiu mais de 70%, reduzindo drasticamente as receitas fiscais e as exportações do país. Este choque externo coincidiu com uma conjuntura marcada por défices orçamentais elevados, reservas internacionais sob forte pressão, depreciação do Kwanza e dificuldades crescentes de acesso ao financiamento externo tradicional. Neste ambiente, diversificar as fontes de financiamento tornou-se imperativo, essencialmente por via do mercado de capitais. Entretanto, era necessário fazer uma emissão inicial que servisse de ponto de partida para futuras emissões no mercado internacional, caso fosse necessário, por um lado; e, por outro, edificar o crédito record de Angola no mercado financeiro, como um credor seguro e de reputação.

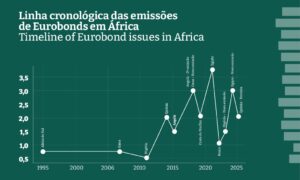

Antes de Angola, poucos países africanos haviam trilhado o caminho dos Eurobonds: a África do Sul em 1995, Gana em 2007, a Nigéria em 2011 e o Quénia em 2014. A decisão de Angola em 2015 posicionou o país como pioneiro na África Austral lusófona, abrindo uma nova fronteira financeira. Nos anos seguintes, o continente assistiu a uma adesão crescente: a Costa do Marfim em 2019, um novo ciclo de emissões do Gana em 2020, o Egipto em 2021 e o Benim em 2022. Mais recentemente, em 2023 e 2024, a Nigéria e o Egipto voltaram aos mercados, enquanto o Quénia prepara novas emissões em 2025. Essa trajetória consolidou a presença africana no mercado internacional de capitais, mostrando que os Eurobonds deixaram de ser uma exceção para se tornarem parte da estratégia financeira de várias economias emergentes. Para Angola, a emissão inaugural não só permitiu mobilizar capitais, como também enviou uma mensagem política clara: o país pretendia integrar-se activamente no sistema financeiro global, em linha com a tendência continental.

Fonte: Manuel, A. (2025)

Fonte: Manuel, A. (2025)

Uma emissão de euro-obrigações não se improvisa. Para Angola, o processo foi marcado por várias etapas rigorosas: a decisão política e estratégica após consultas ao Chefe de Estado e ao Banco Nacional de Angola; a avaliação técnica e fiscal com estudos de sustentabilidade da dívida; o processo competente de due diligence com advogados e consultores dos bancos bookrunners/leads, envolvendo os vários participantes da política económica; a preparação de mercado e roadshows em Londres, Nova Iorque, Frankfurt, São Francisco, Boston e Médio Oriente (perante investidores asiáticos); a estruturação da emissão, que definiu o prazo de dez anos, cupão de 9,5% e valor de 1,5 mil milhões de dólares.

Estes roadshows com dezenas de instituições, assumiram-se como verdadeiras sessões de aferição de risco, nas quais o profissionalismo em finanças, o domínio das políticas públicas e a maturidade na gestão se consolidaram como axiomas de um exercício sabático; em que cada banco de investimento, cada fundo ou cada instituição financeira, apresentavam equipas compostas por PhD’s altamente qualificados, trazendo consigo análises preliminares detalhadas sobre Angola e levantando questões pertinentes sobre as perspetivas futuras. Esse rigor analítico assegurava confiança e evidenciava o apetite para a subscrição.

Em Outubro de 2015, Angola lançou no mercado internacional USD 1,5 mil milhões em Eurobonds com maturidade de dez anos e cupão de 9,5%. A emissão foi um marco: a procura ultrapassou 250% da oferta e contou com a participação de investidores de referência mundial, como BlackRock, Fidelity, PIMCO, JP Morgan dentre outros. Esse resultado demonstrou a confiança inicial no potencial de Angola, mesmo num contexto de profunda crise petrolífera. Mais do que colmatar défices temporários, a operação teve como propósito abrir caminho ao financiamento externo, criando um ambiente favorável ao investimento em infraestruturas estratégicas, ao impulso da diversificação económica, à redução da dependência exclusiva do petróleo e ao reforço da credibilidade do país junto da comunidade financeira internacional.

Os investidores haviam depositado confiança na competência das equipas e, embora persistissem reservas e percepções conservadoras relativamente ao sistema politico e ao modelo de governança adoptado por Angola, a entrada nos mercados internacionais de capitais representou um marco comparável a disputar a “Liga dos Campeões” das finanças globais; um torneio reservado apenas às nações e instituições capazes de competir sob condições de máxima exigência. Contudo esse avanço trouxe consigo maiores desafios de transparência, passando a economia a ser observada e avaliada com o mesmo rigor que se aplica a um teto de vidro, onde nada permanece oculto.

Nos anos que se seguiram, a necessidade de disciplina fiscal tornou-se ainda mais premente, exigindo reformas e maior rigor na gestão das contas públicas. Ao mesmo tempo, a conjuntura mundial também não ajudava com as crises que se seguiram. As políticas monetárias dos EUA e da Europa impactavam os fluxos de capital para os mercados emergentes.

Estreia dos Soberanos Africanos no Mercado de Eurobonds

Fonte: Manuel, A. (2025)

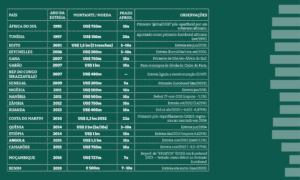

Angola regressou aos mercados internacionais em 2018, numa emissão que consolidou a sua presença no universo dos Eurobonds. Outros países africanos também avançaram, como a Costa do Marfim e o Senegal, demonstrando que o continente passava a ser um actor relevante neste segmento. A década seguinte mostrou a importância de manter consistência nas políticas macroeconómicas. O país atravessou ciclos de consolidação fiscal, negociações com o Fundo Monetário Internacional e reformas estruturais para fortalecer as bases de sustentabilidade da dívida.

Dez anos depois, a primeira emissão de Eurobonds permanece como um marco simbólico e estratégico. Para além do financiamento obtido, o gesto colocou Angola no mapa financeiro global e obrigou o país a submeter-se ao escrutínio dos investidores internacionais. Esse escrutínio exigiu maior transparência, melhoria nos sistemas de estatísticas económicas e disciplina na comunicação oficial. Ou seja, contribuiu para reforçar as bases institucionais da política económica.

Do ponto de vista político, a emissão de 2015 mostrou a capacidade do Estado angolano de dialogar em pé de igualdade com os grandes investidores globais. Foi também um gesto de confiança num momento crítico, sinalizando determinação em enfrentar a crise e construir alternativas. Do ponto de vista económico, abriu portas a novas modalidades de financiamento, diversificou a base de credores e permitiu planear projectos de médio e longo prazo com recursos externos.

Como observa o economista Paul Collier, um dos maiores especialistas globais em economias africanas, “o acesso aos mercados internacionais de capitais representa tanto uma oportunidade como um risco: os governos podem financiar o desenvolvimento, mas apenas se mantiverem disciplina na utilização dos recursos”. Essa reflexão aplica-se com clareza à experiência angolana: a emissão abriu caminhos, mas também colocou responsabilidades acrescidas na gestão macroeconómica.

Ao celebrar-se em Outubro de 2025 a primeira década dos Eurobonds angolanos, impõe-se reconhecer o seu duplo significado: instrumento de financiamento e símbolo de integração internacional. Mais do que títulos de dívida, representaram um bilhete de identidade de Angola no mundo financeiro, reforçando a ideia de que o país pertence a uma comunidade global de emissores soberanos. As lições deixadas são claras. A diversificação das fontes de financiamento é vital para economias dependentes de commodities. A credibilidade fiscal e institucional é tão importante quanto os recursos captados. A integração nos mercados globais exige disciplina, mas também abre oportunidades para reforçar a soberania económica.

Referências:

Manuel, A. (2025). Notas Pessoais sobre Eurobonds

FMI (2016–2019). Relatórios do Artigo IV sobre Angola.

Banco Nacional de Angola (2015–2016). Relatórios Anuais.

Reuters (2015). “Angola launches debut $1.5 bln 10-year Eurobond”.

Standard & Poor’s (2015). Sovereign Ratings Report – Angola.

Collier, P. (2017). The Future of Capital Flows to Africa. Oxford University Press.

Angola and Eurobonds: A Decade of Financial Transformation

In October 2015, Angola entered the international capital market for the first time with the inaugural issuance of its sovereign Eurobonds. A decade later, it is timely to revisit that historic milestone, reflect on its context, the challenges faced, and the lessons learned. More than a simple financing exercise, this operation constituted a true act of financial sovereignty and international positioning.

Eurobonds are debt securities issued in foreign currency, typically US dollars, in the global financial markets. For any emerging country, they represent a bridge between the domestic economy and international institutional investors. For Angola in 2015, they meant an opportunity to diversify sources of financing, reinforce credibility and open a new chapter in national economic policy.

The first issuance occurred during one of the most challenging periods for the Angolan economy since peace in 2002. Between 2014 and 2015, the oil price fell by more than 70%, drastically reducing fiscal revenues and exports. This external shock coincided with a context marked by high budget deficits, international reserves under pressure, depreciation of the Kwanza and increasing difficulties in accessing traditional external financing. In this environment, diversifying sources of financing became imperative, essentially through the capital market. However, an initial issuance was required to serve as a starting point for future international issuances, on the one hand, and on the other, to build Angola’s credit record in the financial market as a reliable and reputable borrower.

Before Angola, few African countries had embarked on the Eurobond path: South Africa in 1995, Ghana in 2007, Nigeria in 2011 and Kenya in 2014. Angola’s decision in 2015 positioned the country as a pioneer in Lusophone Southern Africa, opening a new financial frontier. In the following years, the continent witnessed growing adherence: Côte d’Ivoire in 2019, a new cycle of Ghana issuances in 2020, Egypt in 2021 and Benin in 2022. More recently, in 2023 and 2024, Nigeria and Egypt returned to the markets, while Kenya is preparing new issuances in 2025. This trajectory consolidated Africa’s presence in the international capital market, showing that Eurobonds are no longer an exception but have become part of the financial strategy of several emerging economies. For Angola, the inaugural issuance not only mobilised capital but also sent a clear political message: the country intended to actively integrate into the global financial system, in line with the continental trend.

Source: Manuel, A. (2025)

An issuance of Eurobonds is not improvised. For Angola, the process was marked by several rigorous stages: the political and strategic decision after consultations with the Head of State and the National Bank of Angola; the technical and fiscal assessment with debt sustainability studies; the competent due diligence process with lawyers and consultants from the bookrunner/lead banks, involving the various participants in economic policy; the market preparation and roadshows in London, New York, Frankfurt, San Francisco, Boston and the Middle East (before Asian investors); and the structuring of the issuance, which defined a ten-year maturity, a coupon of 9.5%, and a value of USD 1.5 billion.

These roadshows with dozens of institutions became true risk-assessment sessions, in which professionalism in finance, mastery of public policies and maturity in management were consolidated as axioms of a demanding exercise; where each investment bank, each fund or financial institution presented teams composed of highly qualified PhDs, bringing detailed preliminary analyses on Angola and raising pertinent questions about future prospects. This analytical rigour provided confidence and revealed the appetite for subscription.

In October 2015, Angola launched USD 1.5 billion in Eurobonds on the international market, with a ten-year maturity and a 9.5% coupon. The issuance was a landmark: demand exceeded supply by more than 250% and included the participation of world-renowned investors such as BlackRock, Fidelity, PIMCO and JP Morgan, among others. This outcome demonstrated the initial confidence in Angola’s potential, even in the midst of a profound oil crisis. More than bridging temporary deficits, the operation aimed to pave the way for external financing, creating a favourable environment for investment in strategic infrastructure, boosting economic diversification, reducing exclusive dependence on oil and strengthening the country’s credibility with the international financial community.

Investors had placed confidence in the competence of the teams and, although reservations and conservative perceptions persisted with regard to the political system and the governance model adopted by Angola, entry into the international capital markets represented a milestone comparable to competing in the “Champions League” of global finance – a tournament reserved only for nations and institutions capable of competing under the highest standards. However, this step also brought greater challenges of transparency, with the economy now observed and assessed with the same rigour applied to a glass ceiling, where nothing remains hidden.

In the years that followed, the need for fiscal discipline became even more pressing, requiring reforms and greater rigour in the management of public accounts. At the same time, the global environment offered little relief, with successive crises. The monetary policies of the United States and Europe affected capital flows to emerging markets.

Debut of African Sovereigns in the Eurobond Market

Source: Manuel, A. (2025)

Angola returned to the international markets in 2018, in an issuance that consolidated its presence in the Eurobond universe. Other African countries also advanced, such as Côte d’Ivoire and Senegal, demonstrating that the continent was becoming a relevant player in this segment. The following decade highlighted the importance of maintaining consistency in macroeconomic policies. The country went through cycles of fiscal consolidation, negotiations with the International Monetary Fund and structural reforms to strengthen the foundations of debt sustainability.

Ten years later, the first Eurobond issuance remains a symbolic and strategic milestone. Beyond the financing obtained, the move placed Angola on the global financial map and compelled the country to subject itself to the scrutiny of international investors. That scrutiny demanded greater transparency, improvements in economic statistical systems and discipline in official communication. In other words, it contributed to reinforcing the institutional foundations of economic policy.

Politically, the 2015 issuance demonstrated the Angolan state’s ability to engage on an equal footing with major global investors. It was also a gesture of confidence at a critical moment, signalling determination to confront the crisis and build alternatives. Economically, it opened doors to new financing modalities, diversified the creditor base and enabled medium- and long-term projects to be planned with external resources.

As the economist Paul Collier, one of the world’s leading specialists on African economies, observes: “access to international capital markets represents both an opportunity and a risk: governments can finance development, but only if they maintain discipline in the use of resources.” This reflection applies clearly to the Angolan experience: the issuance opened doors, but also placed greater responsibilities on macroeconomic management.

In celebrating, in October 2025, the first decade of Angolan Eurobonds, it is important to acknowledge their dual significance: as a financing instrument and as a symbol of international integration. More than debt securities, they represented Angola’s financial identity card, reinforcing the idea that the country belongs to a global community of sovereign issuers. The lessons are clear: diversifying sources of financing is vital for commodity-dependent economies. Fiscal and institutional credibility is as important as the resources raised. Integration into global markets requires discipline but also opens opportunities to strengthen economic sovereignty.

References:

Manuel, A. (2025). Personal Notes on Eurobonds

IMF (2016–2019). Article IV Reports on Angola.

National Bank of Angola (2015–2016). Annual Reports.

Reuters (2015). “Angola launches debut $1.5 bln 10-year Eurobond”.

Standard & Poor’s (2015). Sovereign Ratings Report – Angola.

Collier, P. (2017). The Future of Capital Flows to Africa. Oxford University Press.