Os seguros obrigatórios constituem instrumentos centrais de política pública, com uma dupla natureza: económica e social. Para além da imposição legal, espera-se que assegurem protecção efectiva aos cidadãos, reduzindo a vulnerabilidade financeira associada a acidentes rodoviários e laborais e mitigando externalidades negativas que, de outra forma, recaem sobre famílias, empresas e o Estado. Em Angola, o seguro automóvel de responsabilidade civil e o seguro de acidentes de trabalho e doenças profissionais (ATDP) concentram esta responsabilidade, assumindo particular relevância pela sua abrangência potencial e pelo volume de recursos que mobilizam. Mas os dados disponíveis permitem concluir que esta função social está, de facto, a ser plenamente cumprida?

Crescimento técnico não é sinónimo de protecção social

A análise dos dados evidencia uma trajectória consistente de crescimento dos prémios emitidos, tanto no seguro automóvel como no ATDP, com especial aceleração nos períodos mais recentes. Contudo, esse crescimento não é acompanhado, na mesma proporção, pela evolução dos custos com sinistros pagos, o que levanta questões relevantes sobre a transformação do crescimento financeiro em protecção efectiva.

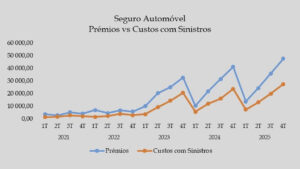

Do ponto de vista económico, os números são expressivos. No seguro automóvel, os números são particularmente expressivos. Os prémios emitidos cresceram de valores trimestrais inferiores a 5.000 milhões Kz em 2021 para montantes superiores a 40.000 milhões Kz em 2024, evidenciando uma variação acumulada muito elevada e uma clara expansão do ramo. Esta dinâmica reflecte simultaneamente o crescimento do parque automóvel, a actualização dos valores segurados e uma maior formalização da obrigatoriedade legal.

Contudo, este crescimento foi acompanhado por um aumento significativo dos custos com sinistros, que passaram de cerca de 1.500–2.500 milhões Kz por trimestre para níveis superiores a 20.000 milhões Kz. Como resultado, a taxa de sinistralidade manteve-se persistentemente elevada, oscilando maioritariamente entre 45% e 60%, com picos superiores a 55%. Em termos económicos, trata-se de um ramo estruturalmente intensivo em risco, marcado por elevada frequência e severidade dos sinistros, o que reforça a centralidade social do seguro automóvel.

Seguro de acidentes de trabalho: relevância técnica e fragilidade social

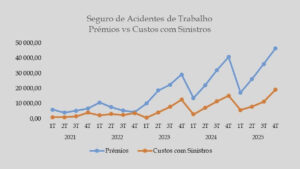

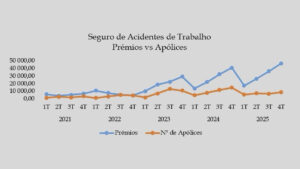

No seguro de acidentes de trabalho e doenças profissionais, a leitura dos dados revela uma realidade igualmente relevante, mas com contornos sociais ainda mais sensíveis. A partir de 2024, a desagregação estatística passou a evidenciar que cerca de 95% dos sinistros do ramo “acidentes” correspondem efectivamente a acidentes de trabalho, racional que permite reconstituir, de forma metodologicamente consistente, a série histórica dos anos anteriores.

Os prémios associados a este seguro ultrapassam, em vários trimestres, 20.000 milhões Kz, enquanto os custos com sinistros mantêm uma trajectória ascendente, com taxas de sinistralidade frequentemente superiores a 40%. Estes indicadores confirmam, do ponto de vista técnico, a relevância sistémica do ATDP, tanto em termos de risco económico como de impacto potencial sobre o rendimento do trabalho.

Do ponto de vista técnico, estes indicadores confirmam a relevância sistémica do seguro de acidentes de trabalho. Porém, quando se introduz a variável crítica, o número de apólices, emerge o principal défice social do sistema.

Estima-se que apenas cerca de 5% das apólices do ramo de acidentes correspondam a acidentes de trabalho, um valor claramente incompatível com a dimensão da população activa angolana. Em termos económicos, isto traduz-se numa elevada concentração do risco num universo restrito de segurados, deixando uma parte significativa dos trabalhadores fora do sistema de protecção.

Sinistralidade baixa: eficiência ou exclusão silenciosa?

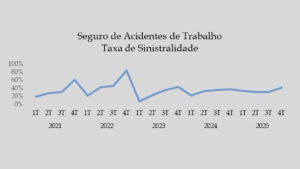

Em seguros obrigatórios, uma sinistralidade persistentemente baixa não deve ser interpretada de forma automática como eficiência. Pode igualmente reflectir: subnotificação de sinistros, dificuldades de acesso à indemnização, morosidade processual, ou barreiras administrativas e jurídicas para os segurados.

No caso do ATDP, a leitura é particularmente sensível. Apesar de, a partir de 2024, os dados passarem a distinguir acidentes de trabalho de acidentes pessoais, a análise histórica, baseada na ponderação de que cerca de 95% da rubrica “acidentes” corresponde a acidentes de trabalho, mostra que apesar do crescimento dos prémios, a evolução dos sinistros pagos não acompanha, na mesma proporção, o risco laboral subjacente, sugerindo que uma parte relevante dos acidentes não é plenamente internalizada pelo sistema segurador.

Seguro automóvel obrigatório: crescimento financeiro sem universalização da cobertura

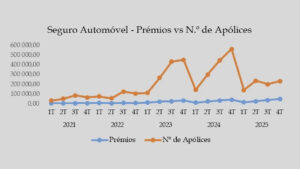

A análise do número de apólices constitui o elemento mais revelador para avaliar o cumprimento da função social dos seguros obrigatórios, pois permite aferir até que ponto o crescimento financeiro se traduz em inclusão efectiva dos agentes expostos ao risco. A evidência empírica mostra que, tanto no seguro automóvel como no seguro de acidentes de trabalho e doenças profissionais (ATDP), subsiste uma desconexão estrutural entre o volume de prémios arrecadados e a amplitude da cobertura proporcionada.

No seguro automóvel, embora o número absoluto de apólices seja elevado e apresente tendência crescente ao longo do período analisado, a sua evolução é claramente inferior ao ritmo de crescimento dos prémios emitidos, conforme evidenciado no Gráfico 4. Esta assimetria indica que a expansão do ramo tem sido impulsionada, sobretudo, pelo aumento do valor médio por apólice, decorrente do agravamento tarifário e da maior severidade dos sinistros, e não por uma expansão proporcional da base de segurados.

Em termos económicos, este comportamento sugere que uma parcela relevante do parque automóvel permanece fora do sistema de cobertura obrigatória, apesar da imposição legal. A fragilidade da fiscalização, a informalidade na circulação de viaturas e, de forma particularmente relevante, a isenção do parque automóvel do Estado contribuem para limitar a universalização do seguro automóvel. O resultado é a manutenção de um volume significativo de risco rodoviário não mutualizado, cujos custos recaem frequentemente sobre terceiros lesados, famílias e instituições públicas.

Seguro de acidentes de trabalho: subcobertura crítica num ramo de elevado risco social

Quando se introduz a variável crítica, o número de apólices, emerge o principal défice social do sistema. Estima-se que apenas cerca de 5% das apólices do ramo de acidentes correspondam a acidentes de trabalho, um valor claramente incompatível com a dimensão da população activa angolana e com o grau de exposição ao risco laboral.

O Gráfico 5 mostra que o crescimento do volume financeiro não é acompanhado por um crescimento equivalente da base de cobertura. Em termos económicos, isto traduz-se numa elevada concentração do risco num universo restrito de segurados, deixando uma parte significativa dos trabalhadores fora do sistema formal de protecção.

Esta subcobertura estrutural implica que uma parcela relevante do risco laboral e rodoviário continue a ser absorvida por: famílias, hospitais públicos, tribunais, e, em última instância, para o Estado.

Supervisão e função social: um novo desafio

Os dados indicam que o sector segurador cumpre, em larga medida, os requisitos de equilíbrio técnico-financeiro. No entanto, a função social dos seguros obrigatórios exige uma abordagem regulatória mais ampla, que vá além da solvência e incorpore indicadores como: taxa de cobertura efectiva, tempo médio de regularização de sinistros, sinistros pagos por apólice, e impacto social da não indemnização.

Neste contexto, o desafio da supervisão deixa de ser exclusivamente prudencial e passa a ser socialmente orientado, alinhado com a lógica de protecção do cidadão e do trabalhador.

A análise conjunta da evolução dos prémios, sinistros e apólices evidencia uma dissociação estrutural entre crescimento financeiro e cobertura social. Os seguros obrigatórios em Angola movimentam volumes muito elevados de recursos, reflectem risco real e apresentam desempenho técnico relevante, mas protegem menos pessoas do que o risco social justificaria.

Em linguagem económica, existe um problema claro de subcobertura estrutural, agravado por falhas de fiscalização, informalidade laboral persistente e exclusões institucionais relevantes, como a isenção do parque automóvel do Estado.

Os dados permitem, assim, concluir que os seguros obrigatórios em Angola cumprem a sua função legal e económica, mas não cumprem plenamente a sua função social. Reforçar essa função exige alinhar crescimento financeiro com inclusão e efectividade nas indemnizações. O verdadeiro desafio não é técnico. É estrutural, institucional e social.

Com base em dados trimestrais divulgados pela ARSEG até 2025, este artigo avalia se o desempenho técnico destes ramos é compatível com a função social que lhes é atribuída, analisando prémios, custos com sinistros, taxas de sinistralidade expressos em milhões de kwanzas, e número de apólices.