Após o choque petrolífero de 2014, a economia angolana enfrentou um momento decisivo. A queda abrupta das receitas, associada à deterioração das contas externas e à perda de relações de correspondência bancária em dólares norte-americanos, colocou o país numa posição de elevada vulnerabilidade financeira. Nos anos subsequentes, Angola passou a ser amplamente percepcionada pelos mercados internacionais como uma jurisdição de risco elevado.

Desde então, o país tem procurado reconstruir gradualmente a sua credibilidade macroeconómica e financeira. Desenvolvimentos recentes, como a melhoria das condições de financiamento soberano, a reabertura de canais financeiros internacionais e a estabilização de vários indicadores macroeconómicos, apontam para um novo enquadramento do risco em Angola.

Apesar dos progressos já alcançados, muitos dos quais começam a produzir resultados visíveis nos indicadores macroeconómicos e financeiros, subsistem vulnerabilidades estruturais, designadamente a dependência do sector petrolífero, a exposição a choques externos e a necessidade de implementar reformas estruturais, institucionais e de mercado.

Restabelecimento das relações de correspondência e reintegração no sistema financeiro internacional

Um dos desenvolvimentos mais relevantes no recente processo de normalização financeira foi o restabelecimento das relações de correspondência bancária em dólares norte-americanos. Em Dezembro de 2015, Angola perdeu o acesso directo ao sistema internacional de compensação em dólares, após vários bancos internacionais terem cessado as suas relações de correspondência com instituições financeiras angolanas. A saída do Deutsche Bank, o último banco a assegurar esse acesso, obrigou o sistema bancário nacional a recorrer a estruturas indirectas para a liquidação de pagamentos em USD.

De acordo com o relatório do Fundo Monetário Internacional de 2016, esta retirada resultou de um conjunto de factores, nomeadamente “o reforço das exigências regulamentares internacionais, a reavaliação do apetite ao risco por parte dos bancos internacionais, o maior escrutínio em matéria de prevenção do branqueamento de capitais e combate ao financiamento do terrorismo, bem como a percepção de Angola como uma jurisdição de risco elevado”.

Nos últimos anos, contudo, começaram a surgir sinais de inversão desta tendência. Em Outubro de 2025, o J.P. Morgan tornou-se o primeiro banco norte-americano, em quase uma década, a retomar serviços de dollar clearing em Angola, permitindo que bancos angolanos voltem a liquidar pagamentos internacionais em dólares directamente através do sistema financeiro americano. Pouco depois, o Deutsche Bank restabeleceu igualmente relações de correspondência, abrindo contas em dólares junto de instituições financeiras angolanas, reforçando assim os canais internacionais de liquidação e a integração do país no sistema financeiro global.

A recuperação do acesso directo ao circuito de liquidação em dólares não reduz apenas custos e fricções operacionais no comércio externo; constitui também um sinal objectivo de reforço institucional e de alinhamento com os padrões internacionais de supervisão e governação financeira.

Mercado de capitais e reavaliação do risco soberano

Um dos sinais mais visíveis da melhoria da percepção de risco encontra-se no comportamento recente da dívida soberana angolana nos mercados internacionais.

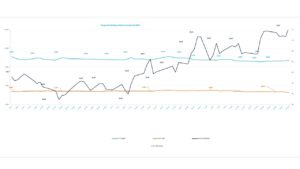

A yield da Eurobond angolana a 10 anos (2032) registou uma redução relevante no início de 2026, passando de 9,706% no final de Dezembro de 2025 para 8,975% em Fevereiro de 2026, uma queda de cerca de 73 pontos base em poucas semanas. No mesmo período, a yield do título do Tesouro norte-americano a 10 anos manteve-se em torno de 4%, o que implicou um estreitamento do diferencial entre os dois títulos. Esta compressão do spread traduz-se numa descida efectiva do prémio de risco exigido pelos investidores para deter dívida angolana.

A compressão das yields tem outras implicações directas: menor custo marginal de financiamento, maior capacidade de alongamento das maturidades e maior margem de manobra na gestão activa da dívida pública. Mais do que um movimento meramente técnico, trata-se de uma reavaliação do perfil de crédito soberano, reflectindo uma percepção de menor risco por parte dos investidores internacionais.

Em paralelo, o preço do Brent registou uma recuperação significativa, passando de níveis próximos dos 60 dólares por barril no final de 2025 para valores superiores a 70 dólares no início de 2026. Para um país cuja estrutura de exportações continua fortemente concentrada no sector petrolífero, esta evolução traduz-se numa melhoria das receitas externas, no reforço da posição cambial e numa redução das pressões sobre o financiamento externo.

Da mesma forma, a evolução do mercado obrigacionista tem sido acompanhada por um enquadramento externo mais favorável.

Este comportamento ocorreu num contexto de regresso bem-sucedido aos mercados internacionais. Angola realizou uma emissão de cerca de 1,75 mil milhões de dólares em Eurobonds, com procura significativa por parte de investidores institucionais internacionais. Paralelamente, diversificou as suas fontes de financiamento através da primeira emissão soberana de Samurai bonds no mercado japonês, no montante aproximado de 40 mil milhões de ienes, com maturidade a cinco anos.

Acresce ainda a extensão de uma facilidade estruturada com a J.P. Morgan, no montante total de cerca de 1,5 mil milhões de dólares, a um custo inferior ao registado em operações anteriores. Estes desenvolvimentos indicam que o país voltou a conseguir financiar-se nos mercados internacionais em condições mais favoráveis e junto de uma base mais alargada de investidores.

Este enquadramento é complementado pela manutenção da notação soberana nos níveis B-/B3, com perspectiva estável, pelas principais agências de rating, Fitch, S&P e Moody’s, reflectindo uma maior consistência do perfil de risco.

Na prática, esta classificação indica que, embora o país continue a apresentar um nível de risco relativamente elevado, os investidores consideram actualmente a evolução macroeconómica mais estável e previsível.

Paralelamente, os indicadores de robustez do sistema bancário sustentam esta melhoria: o rácio de fundos próprios mantém-se em 24,14%, amplamente acima do mínimo regulamentar; o crédito malparado reduziu-se para 16,69%; e a rentabilidade permanece elevada, com um ROAE de 28,83%.

Em termos simples, estes indicadores significam que o sistema bancário dispõe de capital suficiente para absorver choques, apresenta uma menor proporção de empréstimos em incumprimento e mantém níveis elevados de rentabilidade. Estes factores contribuem para reforçar a estabilidade financeira e a confiança dos depositantes e investidores.

| Descrição | Set 2023 | Set 2024 | Set 2025 |

| Rácio de fundos próprios | 26.79% | 21.84% | 24.14% |

| Rácio de crédito malparado | 15.18% | 19.57% | 16.69% |

| Rácio de crédito malparado líquido de provisões e imparidades para crédito | (14.09%) | (12.49%) | (12.66%) |

| Rendibilidade dos activos (ROAA) | 4.71% | 3.00% | 3.89% |

| Rendibilidade do capital (ROAE) | 33.42% | 24.76% | 28.83% |

| Cost-to-income | 40.43% | 47.65% | 48.08% |

| Rácio de transformação | 35.08% | 40.46% | 44.02% |

Fonte: BNA

No seu conjunto, estes indicadores sugerem um processo gradual de normalização do risco, apoiado por sinais convergentes provenientes dos mercados internacionais e da melhoria dos fundamentos macroeconómicos internos.

Estabilização macroeconómica

A melhoria da percepção de risco soberano assenta numa tendência consistente de estabilização macroeconómica.

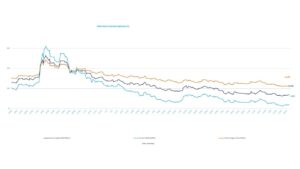

A inflação, que atingiu 31,09% em Julho de 2024, desacelerou de forma contínua até 14,56% em Janeiro de 2026, representando uma redução superior a 16 pontos percentuais. Esta desinflação reflecte uma maior disciplina monetária, a normalização cambial e a menor transmissão de choques externos.

A política monetária acompanhou esta dinâmica. Após um ciclo de aperto que elevou a Taxa BNA até 19,5% em 2024, iniciou-se uma fase de normalização, situando-se actualmente em 17,5%, com a Facilidade Permanente de Cedência de Liquidez em 18,5% e a Facilidade Permanente de Absorção de Liquidez em 16,5%.

Importa sublinhar que esta redução das taxas ocorreu num contexto de contracção da base monetária, sinalizando absorção de liquidez pelo Banco Nacional de Angola e menor recurso à monetização de défices. Este factor é particularmente relevante para os investidores, na medida em que reforça a credibilidade anti-inflacionista da política monetária.

No plano externo, as reservas internacionais aumentaram de cerca de 13,7 mil milhões de dólares em meados de 2023 para aproximadamente 15,8 mil milhões no início de 2026, reforçando tanto a capacidade de cobertura das importações como a robustez do regime cambial.

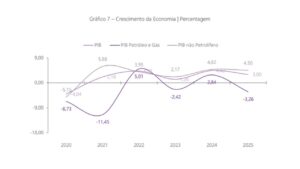

O crescimento económico apresenta igualmente sinais encorajadores. Após uma expansão de 4,42% em 2024, o PIB deverá crescer 3,0% em 2025 e 4,17% em 2026.

Mais relevante ainda é a dinâmica do sector não petrolífero, com crescimento estimado de 4,50% em 2025 e 4,73% em 2026, indicando um progresso na diversificação da base produtiva. Apesar de a produção petrolífera se manter em torno de 1,1 a 1,2 milhões de barris por dia, a economia começa gradualmente a reduzir a sua dependência exclusiva do sector extractivo.

No domínio da dívida, o rácio dívida pública/PIB reduziu-se para cerca de 58,2%, face a níveis anteriormente superiores a 60%, enquanto a dívida externa se situa em torno de 46,7 mil milhões de dólares. Esta evolução, conjugada com excedentes externos e maior disciplina monetária, reforça a capacidade de solvência do Estado.

Em conjunto, estes indicadores explicam por que razão a compressão das yields não constitui apenas um movimento especulativo de curto prazo, mas sim uma resposta racional dos mercados a um enquadramento macroeconómico mais estável e previsível.

Consolidação e desafios estruturais

Apesar dos avanços alcançados, a manutenção desta tendência exigirá a continuação das reformas e o reforço das instituições.

Em primeiro lugar, a transparência e a profundidade do mercado de capitais devem ser fortalecidas. A entrada de grandes empresas nacionais no mercado bolsista contribuiria para alargar a base de activos transaccionáveis, melhorar a formação de preços e aumentar a liquidez do mercado secundário. Um mercado mais robusto reduz a dependência exclusiva do financiamento externo e cria alternativas internas de captação de capital.

Paralelamente, embora a introdução de plataformas como a Bloomberg FXGO tenha melhorado a previsibilidade e a transparência na alocação cambial, o aprofundamento da transparência e da eficiência das transacções em moeda estrangeira continuará a ser determinante para reforçar a confiança no mercado cambial.

Em segundo lugar, a simplificação regulatória e a redução da fricção burocrática permanecem factores determinantes. A consolidação do processo de liberalização económica, a facilitação do investimento directo estrangeiro e a criação de um ambiente fiscal mais simples, transparente e previsível são essenciais para ampliar a base produtiva do país.

Adicionalmente, a construção de uma base industrial sólida é fundamental para reduzir vulnerabilidades externas. A diversificação produtiva, o desenvolvimento da indústria transformadora e o fortalecimento das cadeias de valor internas permitirão reduzir a exposição excessiva às oscilações do sector petrolífero e gerar crescimento mais estável.

Persistem, contudo, riscos estruturais. A dependência significativa do sector petrolífero continua a expor o país à volatilidade dos preços internacionais. A necessidade de diversificação produtiva é, por isso, estratégica e não apenas conjuntural. Acresce o desafio de manter disciplina fiscal e credibilidade monetária num contexto internacional potencialmente mais restritivo.

O trajecto actual é encorajador, mas a sustentabilidade da melhoria do perfil de risco dependerá da capacidade de transformar a estabilização conjuntural em reformas estruturais permanentes.