Resgatada ao sistema fiscal angolano pela Lei n.º 15/23, de 29 de Dezembro – Lei que aprovou o Orçamento Geral do Estado para o Exercício Económico de 2024 –, a Contribuição Especial sobre as Operações Cambiais (CEOC) ressurgiu após vários anos de ausência da realidade fiscal nacional. Desde então, a sua vigência tem sido sucessivamente renovada pelas normas transitórias de aprovação do OGE, mantendo-se actualmente em vigor ao abrigo da Lei n.º 15/25, de 30 de Dezembro – Lei que aprovou o Orçamento Geral do Estado para o Exercício Económico de 2026.

Do ponto de vista da sua natureza tributária, a CEOC enquadra-se, fazendo jus à sua designação, na categoria das contribuições especiais, com respaldo constitucional (artigo 103.º da Constituição da República de Angola) e respaldo ordinário (artigo 3.º, n.º 6, do Código Geral Tributário), tratando-se, pois, de uma contribuição especial de natureza financeira.

Não se questiona, em termos de princípio, a sua legitimidade. Pelo contrário, a criação transitória da CEOC revelou-se oportuna e conforme aos critérios de proporcionalidade e de legalidade formal. Sob a perspectiva da sua incidência objectiva, o âmbito material da CEOC apresenta-se substancialmente claro, incidindo, designadamente, sobre os pagamentos realizados a prestadores de serviços não residentes cambiais (incluindo serviços de assistência técnica, gestão e consultoria), sobre operações de capitais e sobre operações de natureza unilateral.

Não se levantam, pois, dúvidas relevantes quanto ao âmbito positivo de incidência da CEOC, nem é esse o objecto central da presente reflexão. O problema que se pretende enfrentar é outro: até que ponto é juridicamente legítima a aplicação da CEOC aos pagamentos efectuados em transacções cujo objecto é o fornecimento de software?

Importa, desde logo, clarificar que o conceito de software não se esgota numa definição jurídico-normativa estrita. Em termos técnicos, de acordo com o estabelecido no parágrafo 12.1 dos comentários ao artigo 12.º da Convenção Modelo da OCDE, “o software pode ser descrito como um programa, ou uma série de programas, contendo instruções para um computador necessárias para os processos operacionais do próprio computador (software operacional) ou para a realização de outras tarefas (software aplicativo)”. Já sob o ponto de vista jurídico, o software qualifica-se como um bem incorpóreo (intangível), susceptível de apropriação jurídica, protecção por direitos de propriedade intelectual e exploração económica. A sua natureza imaterial implica que o valor económico não reside em qualquer suporte físico, mas no conteúdo lógico-funcional do programa.

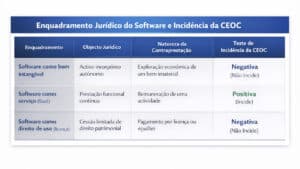

A correcta aplicação da CEOC aos pagamentos relacionados com software depende, assim, da qualificação jurídica da operação concreta. Com efeito, os pagamentos associados ao software podem reconduzir-se a três situações distintas, cada uma com implicações jurídico-tributárias próprias: i) o software enquanto bem intangível (objecto jurídico); ii) o software enquanto objecto de uma prestação de serviços (modalidade de fornecimento); iii) o software enquanto direito de uso licenciado (estrutura jurídico-contratual da exploração económica).

Software enquanto bem intangível

Na primeira situação, a CEOC não é aplicável. Ainda que se pretenda recorrer a uma interpretação extensiva do conceito de “serviços” constante da alínea d) do artigo 3.º do Aviso n.º 02/2020 do BNA (Regras e Procedimentos para a Realização de Operações Cambiais de Invisíveis Correntes por Pessoas Colectivas), tal esforço hermenêutico não logra subsumir, com rigor dogmático, a aquisição ou a exploração económica de um bem intangível à categoria de prestação de serviços.

Enquanto bem intangível, o software é um activo incorpóreo autónomo, dotado de valor económico próprio e susceptível de apropriação e circulação jurídica. Não se confunde com o meio pelo qual é disponibilizado (download, cloud, acesso remoto), nem com os serviços que podem ser associados à sua implementação. Nesta perspectiva: i) o software constitui o objecto jurídico principal da relação económica; ii) existe independentemente da forma de fornecimento; iii) é protegido por direitos de autor e regimes de propriedade intelectual; iv) integra, do ponto de vista contabilístico, o universo dos activos intangíveis.

Neste cenário, a CEOC não se aplica porque a operação económica não é, por natureza, uma prestação de serviços: o pagamento não remunera um “fazer”, mas a exploração económica de um activo imaterial. A sua subsunção ao regime da CEOC configuraria, assim, um erro de qualificação jurídica. Do ponto de vista cambial, o simples facto de haver pagamento ao exterior por um bem intangível não legitima, por si só, a aplicação de regimes contributivos concebidos para a importação de serviços (prima facie).

Software enquanto objecto de prestação de serviços

Na segunda situação, a incidência da CEOC revela-se juridicamente defensável. O denominado “software como serviço” não se reporta à natureza ontológica do software, mas ao modo de disponibilização económica da funcionalidade informática. Nesta modalidade, o utilizador: i) não adquire qualquer cópia autónoma do software; ii) não recebe um direito patrimonial autónomo sobre o programa; iii) beneficia de uma prestação contínua de acesso, processamento, manutenção e actualização.

O objecto do contrato é, neste caso, a prestação de uma utilidade funcional, e não o software enquanto bem em si mesmo. O software funciona como instrumento técnico da prestação, e não como objecto jurídico principal. O pagamento remunera, pois, uma actividade continuada do fornecedor, sendo juridicamente coerente qualificar a operação como importação de serviços e, por conseguinte, sujeitá-la ao regime da CEOC.

Software enquanto direito de uso (licenciamento)

No terceiro cenário, igualmente não se justifica a aplicação da CEOC. A forma dominante de exploração económica do software é o licenciamento de uso. Nesta estrutura: i) o titular do software mantém a titularidade dos direitos de propriedade intelectual; ii) o utilizador adquire apenas um direito limitado, condicionado e não exclusivo de utilização; iii) o contrato não transfere a propriedade do bem intangível, limitando-se a autorizar o seu uso em determinadas condições.

Juridicamente, o objecto do negócio não é o software em si mesmo, mas a cessão de um direito patrimonial de uso sobre um bem imaterial protegido. Do ponto de vista fiscal, o pagamento não remunera um serviço (um fazer), mas uma concessão de direito, aproximando-se dogmaticamente da lógica dos royalties ou rendimentos de propriedade intelectual. Este entendimento encontra, aliás, respaldo no regime jurídico angolano, conforme resulta da Circular n.º 01/GACA/GJ/AGT/2026, pontos 1.1, iii), alínea f), que expressamente afasta a aplicação da CEOC aos pagamentos pelo uso de direitos de propriedade intelectual.

Quadro síntese do teste de incidência da CEOC

Conclusões e recomendações práticas

Em suma, embora possa parecer, à primeira vista, um tema de interpretação linear, a aplicação da CEOC aos pagamentos relacionados com software tem originado leituras divergentes na prática administrativa e no mercado. Para reforçar a segurança jurídica e a coerência interpretativa do regime, justifica-se que a Administração Geral Tributária proceda a um aditamento à Circular n.º 01/GACA/GJ/AGT/2026, clarificando de forma sistemática o tratamento fiscal das diferentes modalidades de fornecimento de software.

Por seu turno, as instituições financeiras, enquanto substitutos tributários nesta matéria, devem adoptar uma postura diligente, exigindo que as facturas e contratos dos seus clientes discriminem com precisão a natureza da operação subjacente – aquisição de software enquanto bem intangível, prestação contínua de serviços informáticos ou licenciamento de uso –, por forma a permitir a correcta aplicação do regime da CEOC e evitar retenções indevidas.

Por fim, no caso de contratos mistos (por exemplo, pagamentos que integrem licenças de uso e serviços de assistência técnica), a solução juridicamente correcta não deve ser uma interpretação unitária – como tem sido, por vezes, a prática de aplicação automática do regime da CEOC ao contrato como um todo. O critério adequado é o da separação dos montantes, em linha com as práticas internacionais, designadamente com os Comentários ao artigo 12.º da Convenção Modelo da OCDE (parágrafos 11, 12 e 13), aplicando-se a CEOC apenas à parcela imputável aos serviços, salvo nos casos em que a factura seja genérica ou não permita discriminar, com precisão, o valor da licença (royalties) e o valor dos serviços associados.