São públicos e foram notórios os recentes apelos aos empresários portugueses no sentido de investirem em Angola, como recentemente uma delegação do nosso Governo fez eco no Porto e como também resulta do posicionamento dos governantes portugueses que nos visitaram há pouco. É fundamental que o primeiro-ministro português António Costa, cheio de boas intenções, seja equilibrado, rigoroso e exigente na mensagem que passa aos seus correligionários de nacionalidade.

Inegável que estes apelos são extensíveis a todas as comunidades empresariais, sendo certo que por vezes o desejo e a necessidade de acontecerem investimentos produtivos ultrapassa algum decoro e elegância na proposição. Mas em frente. No quadro social e económico que enfrentamos, os fins talvez justifiquem os meios. Contudo uma primeira questão se levanta: precisamos de engenharias de financiamento direccionadas a operações de trading ou de soluções baseadas em fundos externos dirigidas à implementação de projectos produtivos, consubstanciados em investimento directo e em parcerias frutíferas para ambos os lados?

Sendo crucial que não devemos esquecer os erros cometidos e as “lições” que nos foram dadas, por “professores” impiedosos, questionamos: que resultados foram colhidos com as “aberturas” que promovemos ao longo da nossa história pós-independência (e colocando de lado o sector petrolífero, com um comportamento específico) a russos, chineses, libaneses e sempre portugueses? Alguém que aponte e mostre dados concretos que reflictam melhorias substanciais para a economia angolana em termos de estrutura e de crescimento, pese embora os biliões de USD afectos a esses processos. Depois do conflito interno, são mais de 30 anos de sonhos vivos.

É certo que temos de nos abrir, mas se a abertura é feita de forma deficiente, podem ocorrer a várias situações, como por exemplo:

Ficar demasiado estreita e por ela não caberem todos os interessados;

Ficar demasiado aberta e por ela entrarem interessados desejáveis e …. indesejáveis;

Pode ainda ocorrer que a abertura tenha um formato que não corresponde às necessidades de quem quer entrar ou às necessidades de quem convida.

Deste desacerto resultam consequências negativas e quase sempre os objectivos fixados por via dos “investimentos” atraídos passam à miragem e, em pouco tempo, ficam no esquecimento. Torna-se e tornou-se normal que os objectivos, as metas, os valores astronómicos apregoados sejam harmoniosamente levantados como bandeira no início dos processos, mas, passados 3, 4 ou 5 anos, tudo pareça um sonho dos “mais velhos”!!

No âmago deste artigo figuram as preocupações decorrentes da situação b) acima elencada, sendo sobre ela que nos iremos debruçar com alguma profundidade. Mais tarde, iremos aprofundar casos exemplares decorrentes das alíneas a) e c).

Repisando que o investimento estrangeiro é uma peça crucial no desenvolvimento de qualquer país, no nosso caso e por via das vicissitudes da nossa história colonial, o investimento português reveste-se de um carácter específico, que importa olhar de frente, despojando-o de matizes pré-concebidas.

O investimento carrilado para Angola por promotores portugueses, direccionado ao preenchimento das lacunas da nossa matriz agroindustrial, será altamente desejável, pois sabemos do valor do stock de know-how detido pela classe empresarial portuguesa, desactivado em parte apreciável por via das políticas da Comunidade Europeia e também reconhecemos a sua capacidade de adaptação universal, cimentada pela língua comum.

Contudo e no caso específico de capital português (financeiro e tecnologia), é fundamental separar os promotores efectivos (os investidores) dos aventureiros portugueses (não confundir com a mão-de-obra qualificada portuguesa que trabalha em Angola), que aproveitando de forma soez a tal abertura promovida, entram em Angola com uma mão à frente e outra atrás, aproveitando-se das nossas carências, da nossa hospitalidade, da nossa complacência (e, por vezes, da conivência), da nossa língua comum e das nossas necessidades.

Olhemos para o passado (últimos 30 anos) e questionemos: quais são as empresas portuguesas que efectivamente criaram riqueza em Angola: capital produtivo, emprego, produção útil? Dos 810 milhões de euros considerados agora em dívida pelo TPE (110 certificados e 700 por certificar, se o forem) para com as empresas portuguesas, qual o peso resultante de dividendos de investimento produtivo? Segundo fontes do MINFIN, 98,2% diz respeito a exportações mercantis e a serviços prestados, sendo que 1,8% está associado a dividendos!

Temos o caso de uma empresa portuguesa que facturou 520 milhões de USD e investiu, ao longo de 30 anos qualquer coisa como 42 mil USD na compra de uma casa. Foi e é o seu único investimento, depois de “sacar” de Angola mais de 300 milhões, dos quais encaminhou mais de 100 para fees. Brincadeira.

Sem descurar nem menosprezar a presença chinesa no sector, há quantos anos o ramo da construção civil é dominado por interesses portugueses? São aproximadamente 4 décadas de domínio efectivo. Já agora, quais foram as fábricas construídas? A Teixeira Duarte investiu onde? Resposta: no comércio de automóveis! No País, onde é que a Soares da Costa e a Mota & Engil têm investido?

É facto que os financiamentos chineses ascenderam a 45 mil milhões de USD desde 2002 – incontestável. Qual foi o impacto na estruturação da economia angolana? Resposta: quase zero. Qual foi o impacto na melhoria da capacidade técnico-profissional dos trabalhadores industriais angolanos? Resposta: Zero. Vejamos alguns dados de 2002 a 2018: 23,1% para a recapitalização da SONANGOL??!! e apenas 3,0% para a agricultura. Dramático, pois absorvemos quase 1/3 do apoio da China a África.

O que nos terá levado, no início deste século e no decurso do processo negocial com a China, a impedir que as empresas chinesas fossem obrigadas a empregar uma determinada percentagem de trabalhadores angolanos, a utilizar produtos de origem nacional e a celebrarem parcerias com empresas angolanas do sector materiais de construção civil?

Voltando à relação Portugal/Angola e não confundindo dívida com facturação, anotemos alguns pronunciamentos oficiais recentes de entidades portuguesas na imprensa sobre a dívida de Angola a interesses portugueses:

No início de 2019, era de 500 milhões de euros, tendo sido pagos 250 até final de Maio de 2019;

Nos finais de 2021, tornou a subir para 500 milhões de euros;

Em meados de 2022, subiu novamente para 650 milhões de euros;

Agora e depois de termos liquidados recentemente 390 milhões, volta a subir para 810…

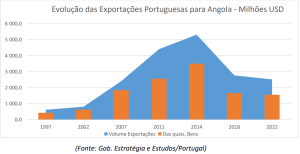

Frisando novamente que facturação abarca valores pagos e a parte facturada não paga, acrescida de juros, dados compilados apontam para um volume de negócios de 50 mil milhões de USD, corresponde ao valor das exportações de bens e serviços de Portugal para Angola nos últimos 30 anos (1992/2022), sendo pertinente voltar a questionar: quais os benefícios económicos que colhemos com esta “santa” parceria? António Costa anunciou na semana passada, a disponibilidade de Portugal aumentar a linha de crédito portuguesa para 2 mil milhões de euros (4% do facturado). Tudo bem ou não, consoante: este aumento vai contribuir para crescer a dependência estrutural do exterior, atrasando a consolidação do tecido económico angolano ou uma parte substancial deste apoio vai obrigatoriamente ser dirigida para a implantação de médias agroindústrias e fomento de parcerias viáveis entre empresários dos dois países? De facto, trata-se de muitas dúvidas e poucas ou nenhumas certezas.

Como é possível caminhar-se com os pés bem assentes sobre a terra que pisamos (em linguagem empresarial, enfrentando o mínimo de riscos), se não sabemos se os apoios que vamos receber irão contribuir para continuar a “desfazer” ou consolidar a nossa economia? Complicado, Ministra Vera! Depois, ainda sobra o velho problema de termos de distinguir entre o que se diz e o que ocorre, carregando com as consequências reais, não etimológicas.