Quando uma joia corporativa abre o seu capital numa economia emergente, o evento é rotineiramente celebrado como um triunfo sistémico. Comunicados de imprensa entusiasmados prometem uma nova era de profundidade de capital, maior visibilidade internacional e um aumento da participação dos cidadãos comuns. No entanto, por trás das manchetes festivas e do otimismo geral, um guião mais silencioso e desestabilizador desenrola-se no plano de negociação: a queda abrupta e muitas vezes injustificada dos preços dos ativos que já estavam cotados no mercado.

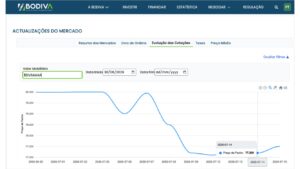

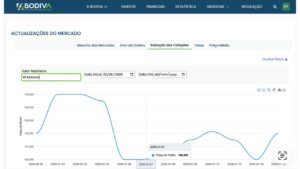

Este paradoxo financeiro ficou claramente evidente durante a estreia histórica da Unitel na Bolsa de Dívida e Valores de Angola (BODIVA). A colocação de 15% do capital da gigante das telecomunicações pelo Estado avaliada em cerca de 294 mil milhões de Kwanzas foi estruturada com uma faixa de preço indicativa entre 36.036 Kz e 40.040 Kz por ação. Embora os comentadores de mercado tradicionais costumem atribuir as correções de preços que acompanham estes eventos a uma simples escassez matemática de dinheiro, a mecânica real é muito mais profunda. A onda de choque que um mega-IPO envia a uma bolsa em desenvolvimento é impulsionada por uma combinação tóxica de drenagem estrutural de liquidez e um fenómeno psicossocial conhecido como amortecimento do sentimento (sentiment dampening).

O Mecanismo da canibalização de capital

Em ecossistemas financeiros em desenvolvimento, o volume de riqueza investível doméstica é estritamente limitado. Ao contrário de mercados desenvolvidos, que absorvem grandes emissões por meio de fluxos transfronteiriços contínuos, os mercados de fronteira operam em ambientes financeiros mais fechados. Quando uma emissão do tamanho da Unitel chega à BODIVA, ela cria um desequilíbrio imediato na oferta e na procura de capital.

Para subscrever as novas ações, os investidores institucionais locais incluindo fundos de pensões, seguradoras e intermediários financeiros enfrentam uma barreira orçamental rígida. Sem liquidez imediata disponível nas suas reservas livres, estes operadores são forçados a vender ativos geradores de caixa em carteira para obter liquidez. Este processo cria um fluxo sistemático de desinvestimento em investimentos pré-existentes na bolsa (como ações bancárias ou obrigações corporativas).

Como o mercado secundário local possui pouca profundidade de negociação, qualquer aumento no volume de vendas resulta em quedas expressivas nas cotações. Ativos sólidos e lucrativos sofrem perdas nominais acentuadas, independentemente da sua resiliência operacional ou dos seus lucros correntes.

O ponto cego comportamental: o Hype vs. A Análise

A transferência de capital explica apenas as restrições físicas do mercado. A componente psicológica, no entanto, dita a amplitude da queda de preços. A entrada da maior operadora móvel de Angola gera uma onda de otimismo que distorce o julgamento de risco e valor.

Num estudo fundamental publicado no Journal of Futures Markets, os investigadores Chen Gu, Denghui Chen e Raluca Stan descobriram uma anomalia de mercado surpreendente; durante períodos de sentimento do investidor altamente otimista (bullish), a capacidade do mercado de ações para processar notícias económicas e fundamentos corporativos diminui em até 50%. Quando o otimismo dispara, o mercado fica temporariamente cego para a realidade objetiva.

Este “amortecimento do sentimento” opera através de atalhos mentais (heurísticas) em detrimento de avaliações lógicas detalhadas. Os investidores abandonam temporariamente o cálculo rigoroso de modelos de atualização de fluxos de caixa e prêmios de risco das empresas legadas para focar exclusivamente no apelo mediático do novo ativo. Como a atenção está monopolizada pelo IPO, relatórios financeiros excepcionalmente fortes ou notícias macroeconómicas positivas de outras cotadas são simplesmente ignorados pelo mercado.

Adicionalmente, ocorre o rebalanceamento por antecipação; sabendo que a Unitel passará a dominar o índice de referência local, os gestores de fundos purgam proativamente componentes mais antigos das suas carteiras para abrir espaço, gerando um choque de oferta artificial.

Oportunidade para o operador racional

A depreciação de preço das ações legadas durante o IPO da Unitel expõe uma ineficiência estrutural temporária na BODIVA. A queda das cotações não reflete a perda de valor das empresas antigas, mas sim uma perturbação no fluxo de informação e na alocação de liquidez induzida pela euforia generalizada. Ela representa um triunfo temporário da narrativa sobre os números.

Para o investidor estratégico, este desalinhamento cria uma oportunidade clássica de investimento em valor (deep value). Quando o mercado ignora os dados fundamentais para perseguir a novidade, os ativos estabelecidos passam a ser negociados com descontos historicamente injustificados. Assim que o IPO estiver concluído, os fluxos de caixa estabilizarem e a atenção dos investidores regressar ao processamento sistemático de dados, o ponto cego comportamental desaparece. Consequentemente, os fundamentos financeiros reassumem o controlo, corrigindo os preços para os seus níveis justos de mercado.